2023年10月より、「適格請求書制度(インボイス制度)」が実施されます。

株式会社大田花き の 適格請求書発行事業者番号

T7010801002063

適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータを指します。

インボイス制度とは

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

株式会社大田花きで取引される皆様へ

当社は、卸売市場特例の対象となっております。

卸売市場法に規定する卸売市場において、同法に規定する卸売業者が卸売の業務として出荷者から委託を受けて行う同法に規定する生鮮食料品等の販売は、適格請求書を交付することが困難な取引として、消費税法施行令において出荷者等から生鮮食料品等を購入した事業者に対する適格請求書の交付義務が免除され、当該卸売市場が発行する書類の保存で仕入税額控除を可能とすることが規定されています。

https://www.maff.go.jp/j/shokusan/sijyo/info/221001.html (農林水産省)

市場取引として委託出荷される出荷者、当社で取り扱う商品を調達されるお花屋さんは、適格納税事業者番号が無くてもお取引できます。

また、お取引先の皆様が仕入税額控除をする場合においても、当社が発行いたします書類がインボイスとなりますことをあらかじめお伝えいたします。

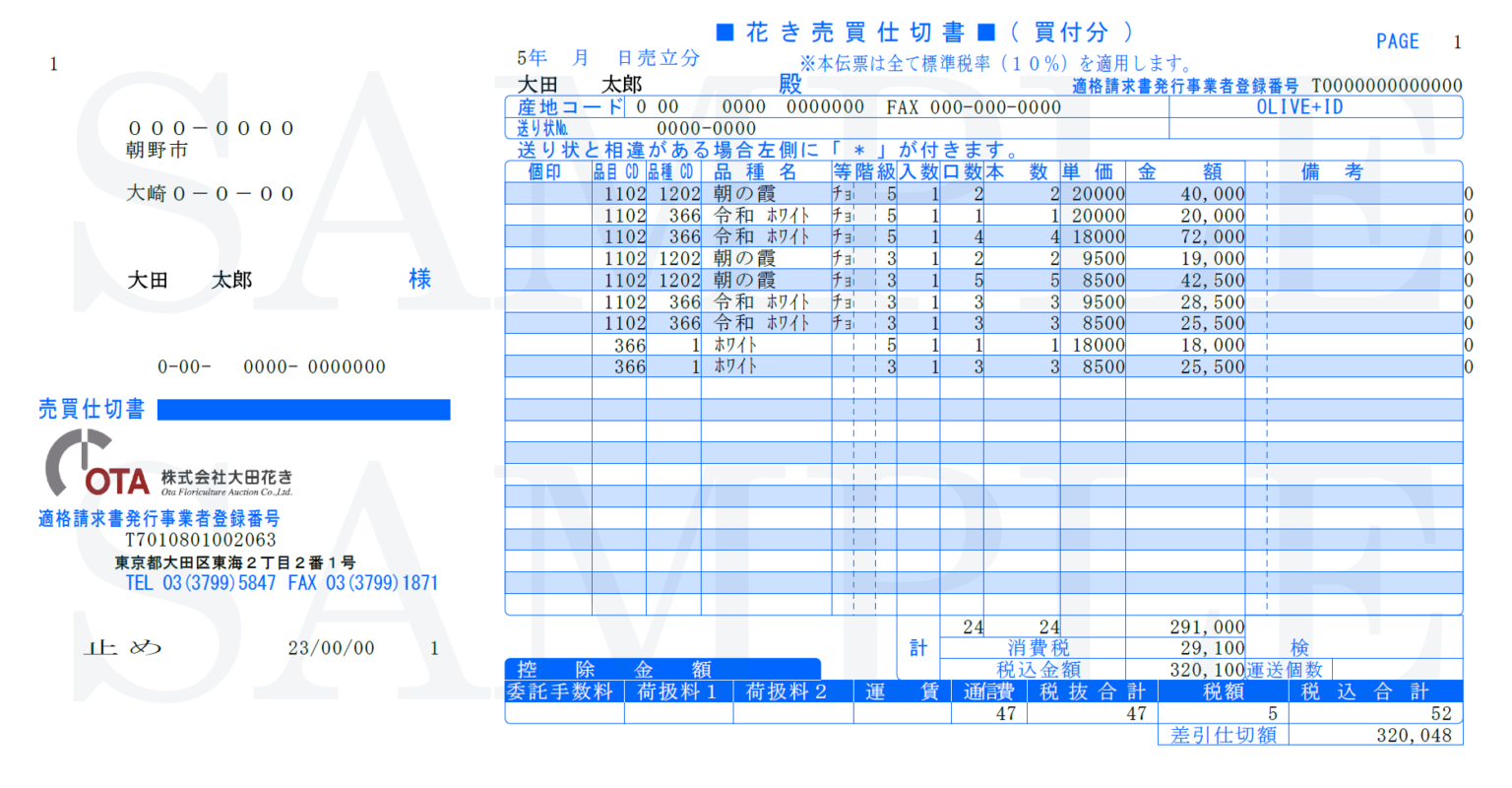

※買付取引をする場合につきましては、ご相談ください。

ご出荷される方々へ提供するインボイス

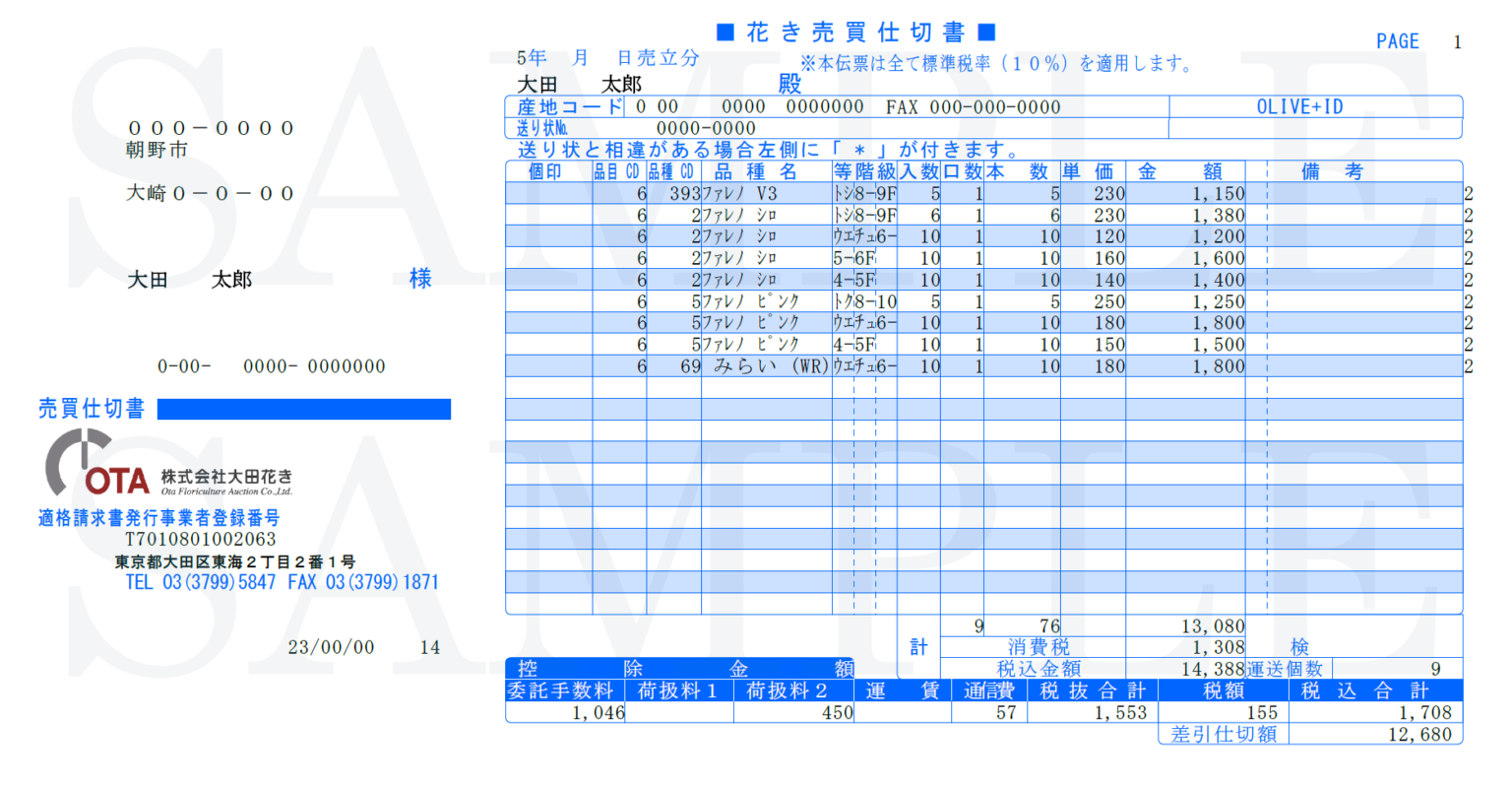

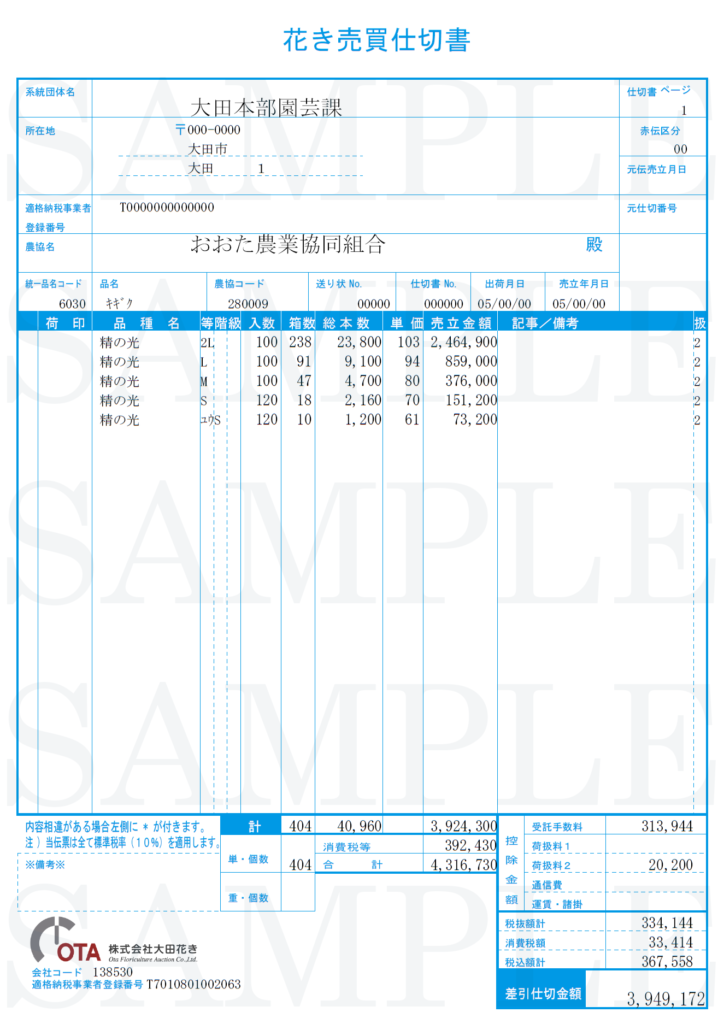

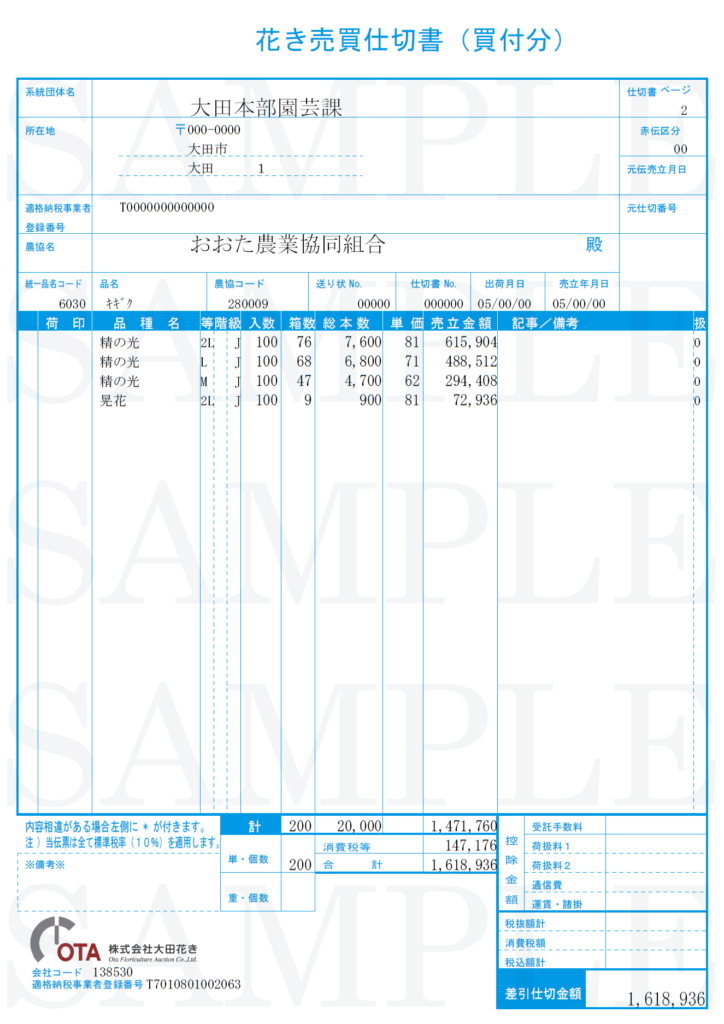

「仕切書」

| 委託 | 買付 | |

|---|---|---|

| 花き売買仕切書 |  |  |

| 全農仕切書 |  |  |

- 全農、県連など系統出荷の方々については、フロリスネットを利用してデータを返します。また、全農様式に準拠した仕切書を受託契約約款に基づきご対応させていただきます。

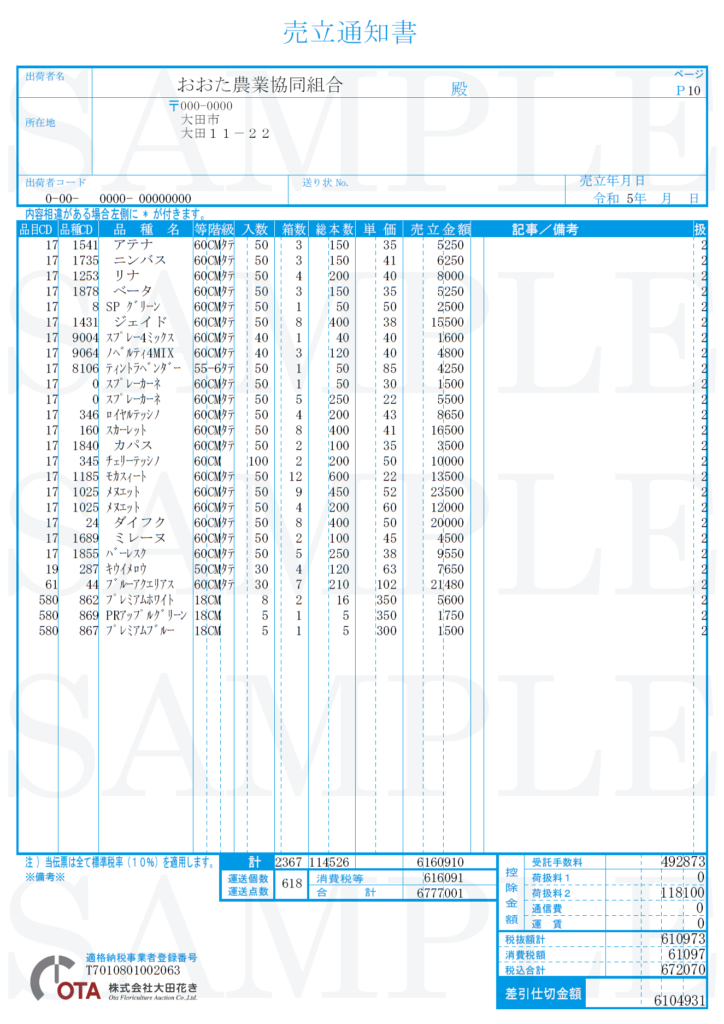

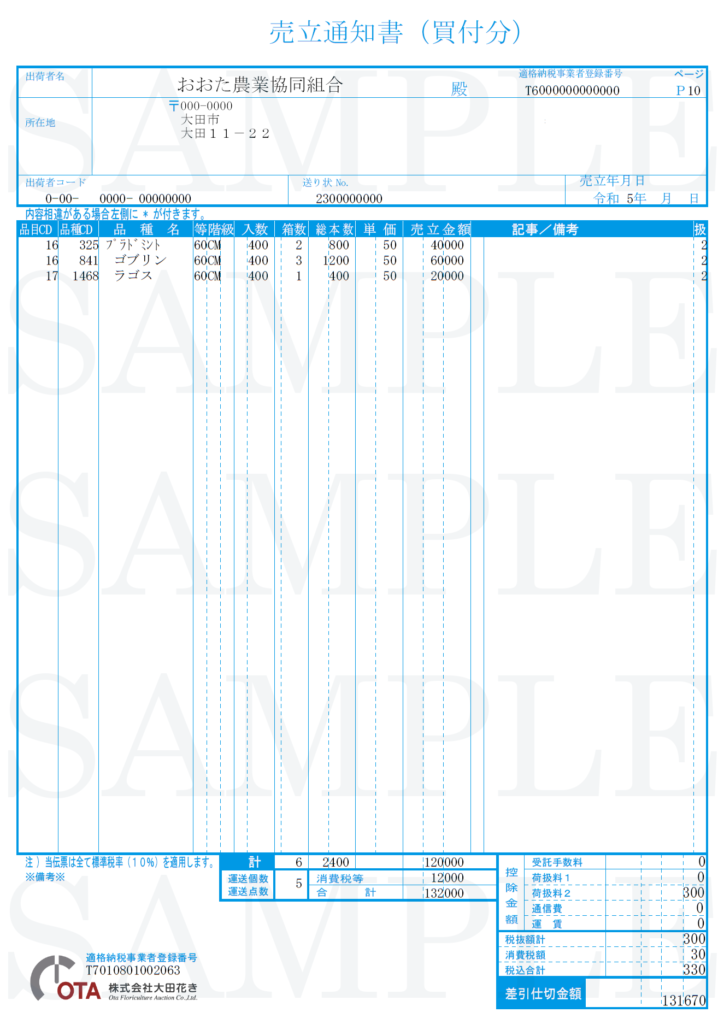

- 上記以外のご出荷をされる皆様につきましては、はがきで郵送しております「花き売買仕切書」がインボイスとなります。

FAX、PDFで送信しております「売立通知書」もインボイスとなります。

| 委託 | 買付 | |

|---|---|---|

| 売立通知書 |  |  |

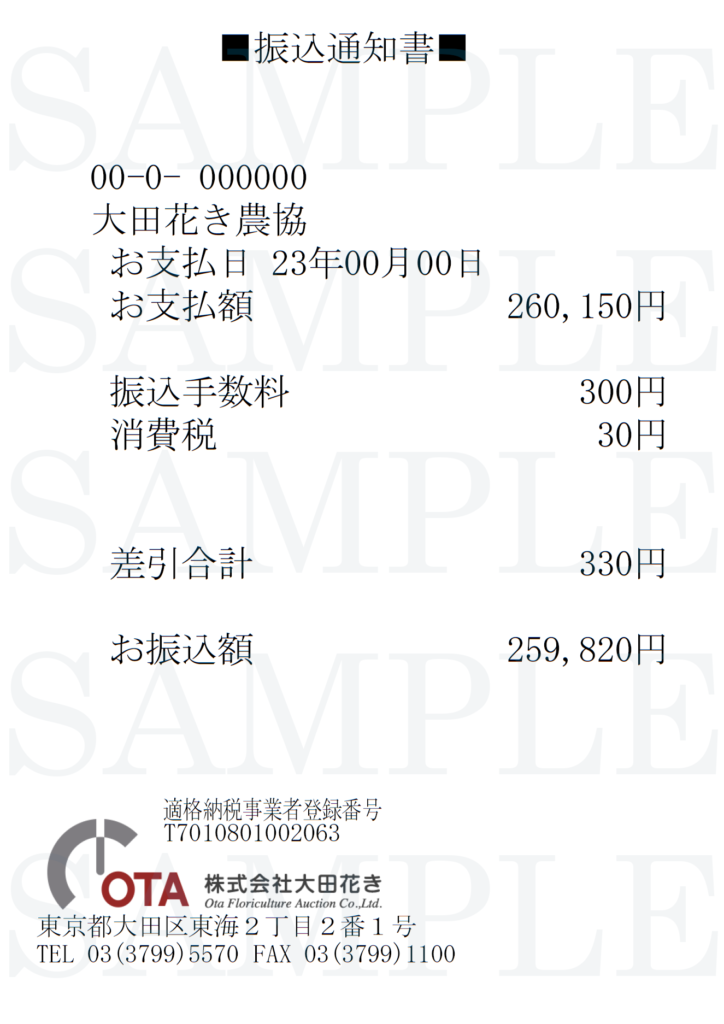

「送金明細書」

通信費、振込手数料のインボイスを提供いたします。

| 送金明細書 (個選) |  |

| 振込通知書 (全農・県連) |  |

売買参加者へ提供するインボイス

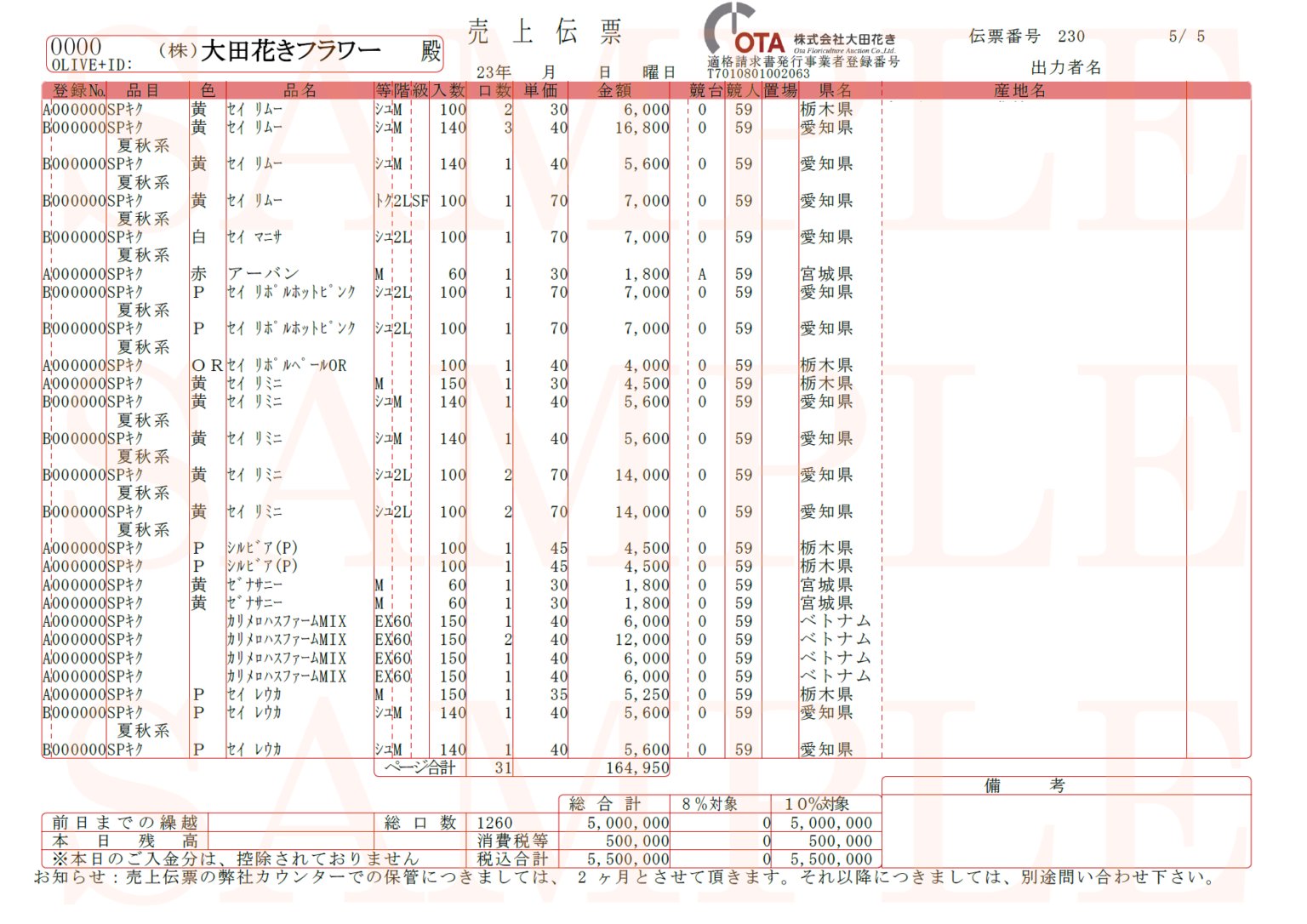

「売上伝票」

| 売上伝票 |  |

- 取引日当日に行う締処理「日次更新」の後に発行した「売上伝票」がインボイスとなります。それ以外の出力は全て(仮)と伝票タイトルに出力されております。「売上伝票」はOLIVE+(スマートフォン版サイト)で取得可能です。また、取引日当日分確定後であれば、当社カウンターで従業員にお申し出ください。

注意)日次更新前に発行した「売上伝票」には(仮)が付きます。「売上伝票(仮)」と出力される伝票はインボイスではありません。

- 売上伝票を枝番毎に出力した場合、「売上伝票(仮)」で出力されます。枝番毎に出力した場合、消費税の計算結果の値は参考値となります。

「付帯サービス納品伝票」

| 付帯サービス納品伝票 |  |

- 「売上伝票」と同様に、日次更新後にOLIVE+(スマートフォン版サイト)へ掲載いたします。

※請求書は補助帳票です

- 当社が各売買参加者様の約定毎に発行しております請求書は単体ではインボイスの要件を満たしません。「請求書」と「売上伝票」、付帯サービスがある場合は加えて「付帯サービス納品伝票」のセットでインボイスとなります。「売上伝票」「付帯サービス納品伝票」は、それぞれ単体でインボイスとなります。